平成30年度税制改正とM&A実務における留意点

1. はじめに

昨年12月14日に『平成30年度税制改正大綱』が公表されました。

今回の税制改正では、働き方の多様化を踏まえ、様々な形で働く人をあまねく応援する等の観点から個人所得課税の見直しを行うとともに、デフレ脱却と経済再生に向け、賃上げ・生産性向上のための税制上の措置及び地域の中小企業の設備投資を促進するための税制上の措置を講じ、さらに、中小企業の代替わりを促進する事業承継税制の拡充が講じられることとなります。

M&A/組織再編関連での改正事項は昨年度改正ほど多くはありませんが、譲渡株主への株式譲渡益課税がネックとなり活用が進んでいなかった「株式対価M&A」の実施を後押しする税制措置やスピンオフの準備段階としてのグループ内再編の適格要件の緩和など、幾つか重要な改正項目が見込まれています。

本稿では、平成30年度改正における組織再編関連の主な改正内容について解説致します。尚、文中、意見にわたる部分は、筆者の個人的な見解となります。

-

- 株式対価M&Aにおける株式譲渡益課税繰り延べ制度の新設

- 組織再編税制における適格要件の一部緩和

- 非適格となる無対価組織再編に係る処理方法の明確化

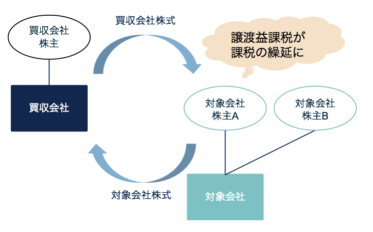

2. 株式対価M&Aにおける株式譲渡益課税繰り延べ制度の新設

これまでも会社法上の「株式交換」により、自社株式を対価としたM&Aを実施することは可能でしたが、買収対象会社を100%子会社化する場合に限定されていることや、双方の株主総会等が必要となる等、一定の制約条件もありました。

また、今回の税制改正前においても、産業競争力強化法によって自社株対価TOB(公開買付け)について会社法の現物出資規制や取締役等の財産価額填補責任の例外措置が設けられており、技術的にはその活用が可能でしたが、これまで当該特例が活用された実例はありません。これは、現行制度では、対象会社の株主が買収会社の自社株対価TOBに応じて株式を譲渡する際に課税負担が生じるため、そもそも買収に応じる株主が限定的となる、若しくは納税資金確保目的で対価として取得した買収会社株式の一部が売却されることによる買収会社自身の株価が下落するリスクが懸念されていたことが、主な理由と考えられます。

今回の改正により、買収会社が一定の事業再編計画について主務大臣の認定を受けることで、買収に応じた対象会社株主は課税の繰り延べが可能となることから、自社株式を対価としたM&A(買収)、言い換えれば「部分株式交換」が行い易くなるものと思われます。

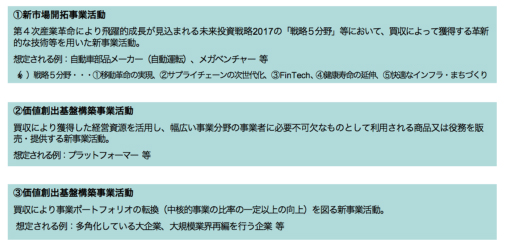

但し、経済産業省の税制改正に関する説明資料では、認定される計画のイメージとして、「以下の3つのいずれかにより、新需要を相当程度開拓するとともに、著しい生産性向上を達成する取組 (大規模な買収原資が必要なものに限る)」とされており、具体的な認定対象範囲が明らかとなることが待たれるところです。

3. 組織再編税制の見直し

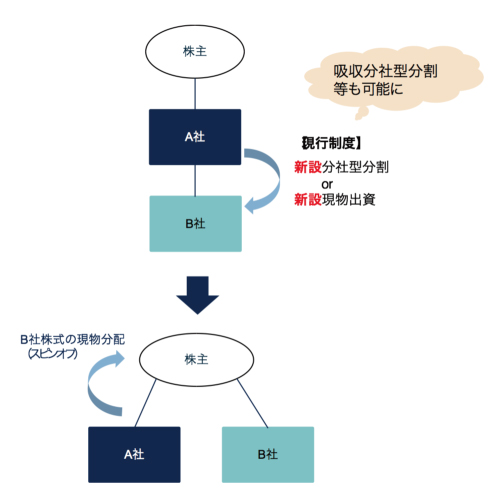

(1) スピンオフ準備に係るグループ内再編の適格要件緩和

今回の税制改正では、株式分配型のスピンオフの実施を円滑にするために、スピンオフの準備として行う企業グループ内再編の適格要件が一部緩和されます。

現行制度で税制適格要件を満たすスピンオフの事前再編は、以下の新設型の二類型に限定されています。

①親法人の事業を単独新設現物出資により完全子会社化した後に当該子法人株式を現物分配するケース

②親法人の事業を単独新設分社型分割により完全子法人化した後に当該子法人株式を現物分配するケース

従って、許認可取得等の目的で、親会社が予め現金出資により受け皿会社を完全子法人として設立した後、親法人の事業をその受け皿会社に「吸収型」再編により移管したうえで、当該分割承継法人の株式を現物分配するようなケースは、スピンオフの事前再編である「吸収型」再編の適格要件を満たさないこととなっていました。

今回の改正では、上記のような「受け皿会社」先行設立パターンの事前再編も税制適格要件を満たすこととなります。

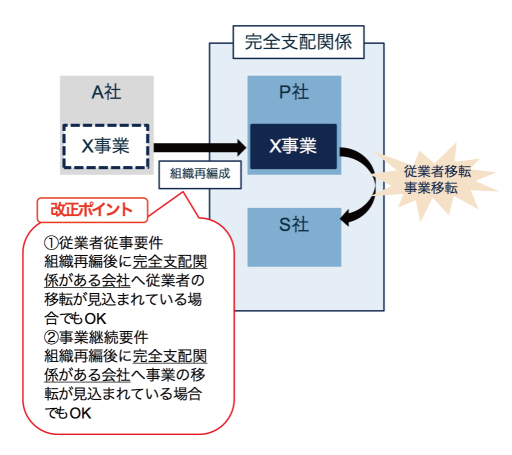

(2)二次再編が予定されている場合の「従業者従事要件」と「事業継続要件」の緩和

現行制度上、50%超100%未満のグループ内組織再編若しくは共同事業再編後に、グループ内で更なる従業者又は事業の移転が見込まれている場合、例えそれが完全支配関係のあるグループ会社への移転であったとしても、当初の組織再編における「従業者引継要件」及び「事業継続要件」を満たすことができず、非適格再編となっていました。

今回の改正では、当初の組織再編後に、完全支配関係がある法人間での従業者又は事業の移転が見込まれている場合についても、「従業者従事要件」及び「事業継続要件」を満たしているとして、適格再編に該当することとなります。

本改正により、例えば、資本関係の無い第三者間で共同事業を行うためのジョイントベンチャー(JV)を立ち上げる場合に、当該JV組成後の一部機能分社等を行い易くなることが見込まれます。

(3)非適格無対価組織再編に係る取扱いの明確化

M&A実務においては、第三者とのM&A実行前の準備行為として、売却対象事業のSPCへの切り出し等、セルサイドで100%グループ内再編(分割)が実施されることがしばしばあります。

これらの100%グループ内再編(分割)は、その再編(分割)後に再編当事者間の支配関係が継続しないことが見込まれるため、「非適格再編(分割)」に該当することがあります。

一方で、これらの再編(分割)は、100%グループ内で行われることから、再編対価が交付されない、つまり「無対価」で行われることがありますが、このような、非適格無対価組織再編に係る税務処理については、条文上、必ずしも明確となっていない部分が多く、個別事案毎に取引の実態を考慮した処理が行われているものと思われます。

今回の税制改正大綱では、「いわゆる無対価組織再編成について、適格組織再編成となる類型の見直しを行うとともに、非適格組織再編成となる場合における処理の方法を明確化する」と謳われています。具体的に、どのような非適格無対価組織再編の処理が明確化されるかは3月末に明らかとなる法人税法施行令の改正内容を待つ必要がありますが、今後の実務に影響する可能性がありますので、注目して頂きたいと思います。

4. おわりに

昨年度に続き、平成30 年度税制改正においてもM&A実務において見逃せない組織再編関連の改正が見込まれています。現在検討中の再編案件につきましても、関連する改正事項の内容及び適用時期を考慮しながら、実行のタイミングやスキームについて見直しの必要がないか等の確認をお薦め致します。

GCA税理士法人では、M&A関連税制、グループ内組織再編及び事業承継M&A等に関するポイントコンサルティングをお請け致しております。ご関心のある方は、お気軽にお問い合わせ下さいませ。

ここに記載されている情報は概略的な情報を提供する目的で作成されたものです。したがって一般的な参考目的の利用に限られるものとし、個別にプロフェッショナルからのアドバイスを受けることなく本書の情報を基に判断し行動されないようにお願いします。本書に含まれる情報は正確性、完全性、目的適合性その他いかなる点についてもこれを保証するものではありません。本書に含まれる情報に基づき行動または行動をしないことにより発生した結果について、GCA税理士法人はいかなる責任、義務も負いません。

GCA税理士法人

〒100-6230

東京都千代田区丸の内1-11-1 パシフィックセンチュリープレイス丸の内30階

TEL:03‐6212‐1850 (代表)

E-mail:info@gcatax.com

http://www.gcatax.com/