連結納税制度適用下におけるM&Aの留意点

1. はじめに

連結納税制度とは、完全支配関係がある内国法人グループに属する個々の法人の損益を集約し、当該グループを一の法人とみなして課税を行う仕組みをいいます。日本においては、平成14年度税制改正で制度創設されて以降、グループ親法人が有する繰越欠損金の有効利用、赤字子会社との損益通算等を目的として活用されている例が多いように見受けられます。

このように、基本的には節税を目的として連結納税制度を活用しているはずが、M&Aにおいて、連結納税制度を適用しているが故に想定外の税負担を強いられる場面が少なくありません。

本稿では、連結納税制度を適用している企業(及び連結納税制度の導入を検討している企業)が、M&Aを行う場合に留意すべき連結納税制度特有の論点について解説致します。尚、本文中、意見にわたる部分は、筆者の個人的な見解となります。

2. 連結納税制度特有の論点

上述の通り、節税を目的として連結納税制度を適用しているはずが、M&Aの際に、連結納税制度特有の論点が原因で、想定外の税負担を強いられる場面があります。本稿では、主に以下の3つの論点についてご紹介致します。

-

連結納税グループ加入及び開始に伴う保有資産の時価評価

法人が連結納税グループに加入等する際には、単体の所得での納税単位から連結納税グループの所得での納税単位に移行することとなります。原則として、連結納税グループに加入等する法人については、連結納税グループ加入等直前に一定の保有資産(除、自己創設のれん)の時価評価を行うことで、連結納税加入等前(単体納税時)に発生した含み損益を連結納税グループの損益と通算させることを防止しています。(但し、一定の法人は時価評価対象外となる例外措置があります)

-

連結納税グループ加入及び開始に伴う繰越欠損金の切捨て

上述の時価評価の対象となった連結納税グループに加入等する法人は、保有資産の時価評価に留まらず、連結納税グループ加入等前に保有する繰越欠損金の残高は切り捨てられることとなります。(但し、時価評価対象外となる法人については、繰越欠損金切り捨てに係る例外措置の適用があります)

-

連結納税グループ離脱時における帳簿価額修正

帳簿価額修正とは、連結子法人株式の譲渡等により連結子法人が連結納税グループを離脱する際に、連結納税制度適用期間中における課税済利益に係る二重課税や通算済欠損の二重控除を防止する趣旨で、連結子法人株式の税務上の帳簿価額を修正する制度です。具体的には、連結納税制度適用期間中の連結子法人に帰属する利益積立金の増減額だけ、親法人が有する子法人株式の帳簿価額を修正することになります。

3. 連結納税導入時における留意点

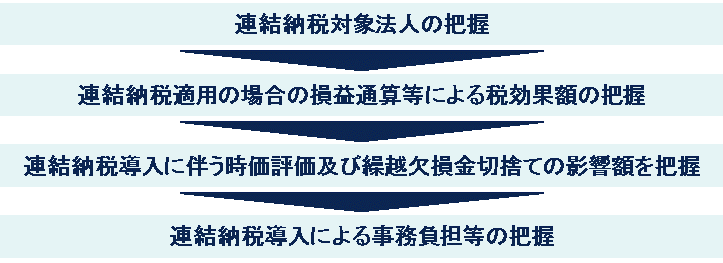

(1) 連結納税導入時における一般的な検討

一般に、連結納税を導入するか否かの判断に際しては、以下の流れで検討が行われています。このとき、連結納税グループ会社間の損益通算による税効果や連結納税導入時の課税関係の検討がメインテーマとなり、将来のM&Aによる子会社売却の可能性を踏まえた検討までは行われていないケースが多いものと考えられます。

(2) 利益剰余金を多額に有する内国法人が存在する場合

連結納税グループ離脱時の帳簿価額修正では、離脱する子法人の連結納税制度適用期間中における利益積立金の増減額が修正対象となるため、連結納税加入等前から子法人が有していた利益剰余金を原資とした配当を行った場合においても、単体納税時の課税済利益か連結納税適用期間中の課税済利益かは考慮されることなく、一律に帳簿価額修正の対象となってしまいます。従って、連結納税導入時に連結子法人となる法人が多額の利益剰余金を有しており、連結納税導入後に当該子法人株式をM&Aにより売却する場合には、連結納税導入前に子法人から事前に配当を行っているか否かによって、株式売却による税負担に大きな差異が生じることとなります。

以下、一定の前提に基づき、①事前配当をせず連結納税の導入を行ったケースと②連結納税導入前に事前配当を行っているケースについて、連結子法人株式売却による税負担の検討を行います。

-

-

-

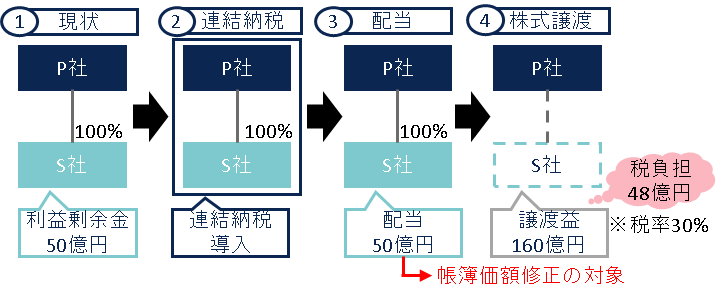

①事前配当をせず連結納税の導入を行ったケース

連結納税導入前の子法人S社に利益剰余金が50億円あり、当該50億円を連結納税導入後に連結親法人P社に配当したうえで、P社がS社株式を120億円(修正前簿価10億円)で売却するケースを考えます。このケースでは、配当50億円がS社株式帳簿価額修正の対象となるため、S社株式を売却する際に、P社において、S社株式帳簿価額を50億円減額させる処理(修正後簿価▲40億円)が行われ、結果として、当該50億円を含めた譲渡益160億円に対して法人税(実効税率30%の場合、約48億円)が課されることとなります。

-

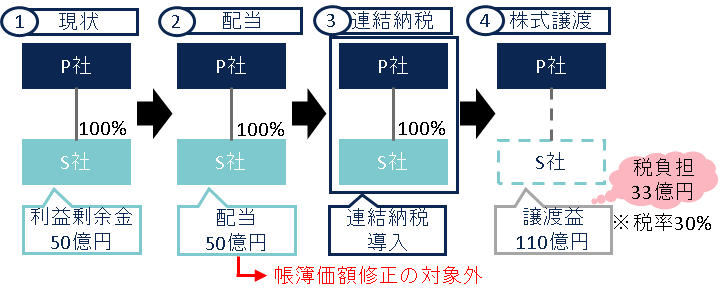

②連結納税導入前に事前配当を行っているケース

一方で、子法人S社の利益剰余金50億円を事前に配当したうえで連結納税を導入し、その後、P社がS社株式を120億円(修正前簿価10億円)で売却するケースはどうでしょうか。このケースでは連結納税導入前に配当を行っているため、当該配当50億円はS社株式帳簿価額修正の対象となりません。その結果、S社株式を売却する際に、P社において、配当50億円分のS社株式帳簿価額の減額が行われず、S社株式譲渡益は110億円となり、当該譲渡益に対して法人税(約33億円)が課税されることとなります。

-

-

上述の通り、ケース①ではS社株式譲渡により48億円の税負担となる一方で、ケース②では33億円の税負担にとどまり、15億円もの差異が生じることとなります。これらを考慮すると、一般的な検討のみならず、将来のM&Aの可能性も見据えた連結納税導入時の検討(事前配当の要否)と対策が重要であると考えられます。

4. 連結納税適用法人のM&Aにおける留意点

以下、買い手が連結納税を適用しているケース、売り手が連結納税を適用しているケース、それぞれのケースごとにM&Aにおける主な留意点を考察します。

(1) 買い手が連結納税を適用しているケース

買い手が連結納税を適用している場合のM&Aにおける主な留意点は以下のとおりと考えられます。

-

-

-

連結納税グループ加入に伴う時価評価

前述の「2. 連結納税制度特有の論点」でご説明したとおり、連結納税グループ加入時には、原則として、連結納税グループに加入する法人が保有している一定の資産につき時価評価を行う必要があります。従って、連結納税適用法人が内国法人の株式を100%買収する際には、当該時価評価による税負担を考慮した上で買収の検討を行うことが重要であると考えられます。

尚、税制適格株式交換等の一定の事由により連結加入する場合や、帳簿価額が1,000万円未満の資産等は、時価評価対象から除外される規定があるため、これら規定を踏まえたスキームの検討も重要となります。 -

連結納税グループ加入に伴う繰越欠損金の切捨て

こちらも、前述の「2. 連結納税制度特有の論点」でご説明したとおり、連結納税グループに加入する法人が繰越欠損金を保有している場合には、原則として当該繰越欠損金が切り捨てられることとなります。従って、連結納税適用法人が内国法人の株式を現金を対価として買収する際には、対象会社が保有する繰越欠損金の切り捨て制度を念頭に置いた上で、買収スキーム(買収後持株比率、例外措置適用可否)の検討を行うことが重要であると考えられます。

-

-

(2) 売り手が連結納税を適用しているケース

売り手が連結納税を適用している場合のM&Aにおける主な留意点は以下のとおりと考えられます。

-

-

-

連結納税グループ離脱時における帳簿価額修正

前述の「3. 連結納税導入時における留意点」でご説明したとおり、連結納税適用法人が連結子法人株式を売却する際には、当該連結子法人株式帳簿価額修正を行う必要があります。売却対象会社が利益剰余金を多額に有する場合、単体納税制度の下では事前配当により譲渡益の計上を圧縮することが可能ですが、連結納税を適用している場合は事前配当を行っても、帳簿価額修正により譲渡益の計上が圧縮されません。従って、当該帳簿価額修正に伴う課税も考慮した上で株式の売却を検討することが重要です。

また、帳簿価額修正への対応策として、事業譲渡や会社分割により事業を売却するスキームの検討も必要と考えられます。

-

-

5. おわりに

本稿では、連結納税適用下におけるM&Aの留意点として、連結納税加入時等の時価評価及び繰越欠損金の切捨て、連結子法人離脱時の帳簿価額修正による影響を考察いたしましたが、これらの論点以外にも、連結納税適用時に繰延べられた損益実現の有無、対象会社が連結納税適用法人の場合の表明保証等さまざまな論点を考慮して案件を進める必要があるものと考えられます。

GCA 税理士法人では、連結納税制度はもちろんのこと、M&A関連税制、グループ内組織再編及び事業承継M&A等に関するポイントコンサルティングをお請け致しております。ご関心のある方は、お気軽にお問い合わせ下さいませ。

ここに記載されている情報は概略的な情報を提供する目的で作成されたものです。したがって一般的な参考目的の利用に限られるものとし、個別にプロフェッショナルからのアドバイスを受けることなく本書の情報を基に判断し行動されないようにお願いします。本書に含まれる情報は正確性、完全性、目的適合性その他いかなる点についてもこれを保証するものではありません。本書に含まれる情報に基づき行動または行動をしないことにより発生した結果について、GCA税理士法人はいかなる責任、義務も負いません。

GCA税理士法人

〒100-6230

東京都千代田区丸の内1-11-1 パシフィックセンチュリープレイス丸の内30階

TEL:03‐6212‐1850 (代表)

E-mail:info@gcatax.com

http://www.gcatax.com/