令和2年度税制改正とM&A実務における留意点

~事前配当+子会社株式売却スキームへの規制強化~

January 2020

1.はじめに

昨年12月12日に『令和2年度税制改正大綱』が公表されました。

今回の税制改正では、各課税分野で主に以下のような措置が講じられることになります。

- 所得課税: NISAの拡充、国外中古建物の不動産所得に係る課税の適正化等

- 法人課税: オープンイノベーションに係る税制措置の創設や連結納税制度の見直し(グループ通算制度への移行)等

- 国際課税: 子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応

- 消費課税: 居住用賃貸建物の取得に係る消費税の仕入税額控除制度の見直し、消費税の申告期限の特例の創設等

M&A/組織再編に影響を与える改正事項は、主に以下の通りです。

① オープンイノベーションに係る税制措置の創設

② 連結納税制度の見直し(グループ通算制度への移行)

③ 国際課税における子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応

本稿では、これまでのM&A実務で多く利用されていた「事前配当+子会社株式売却スキーム」の検討結果に影響を与えると想定される、③国際課税における「子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応」の改正内容について解説致します。

なお、文中、意見にわたる部分は筆者の個人的な見解となります。

2.「子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応」の改正内容

(1)改正の背景、趣旨

法人税法において、3分の1超の株式を6ヵ月以上保有している内国法人からの配当は、受取配当等の益金不算入の適用により(負債利子控除がない場合には)全額益金不算入とされ(法法23①)、25%以上の株式を6ヶ月以上保有している外国法人からの配当は、外国子会社配当の益金不算入の適用により配当の95%が益金不算入とされます(法法23の2①)。

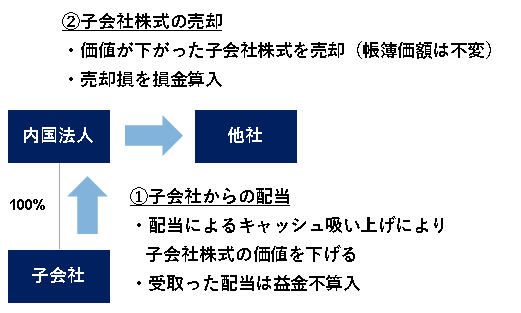

従前より、当該制度を利用して、親会社が子会社株式売却時に当該子会社から事前に配当でキャッシュを吸い上げ、株式価値が下がった後の株式を売却することで売却益を圧縮するスキームが広く利用されています。更に、M&Aでグループ化したような子会社については、事前配当の活用により、当初の買収価額(帳簿価額)より低い金額で売却し、トータルではリターンを得ながらも、税務上の売却損を計上するスキームも見受けられます(受取配当金は益金不算入、売却損は損金算入)。

<事前配当+子会社株式売却スキーム(イメージ図)>

子会社が内国法人の場合、親会社への配当原資となる子会社留保利益は既に国内で課税済である一方で、子会社が外国法人の場合には、(国内源泉所得を除き)当該外国法人の所得に対して日本では課税されないのに加え、外国子会社配当の益金不算入及び株式売却損の損金算入により、結果として、日本国内での課税ポジションがマイナスになるようなケースも散見されます。

このような状況下で、昨年、内国法人親会社が数年前に買収した外国法人子会社を、事前配当を実施した上で売却し、売却損を多額に損金算入したケースが発生したことを受けて、主に外国法人子会社からの配当と株式売却を組み合わせて意図的に損失を作り出す国際的な租税回避行為を制限するため、配当に係る子会社株式の帳簿価額の減額措置が講じられることになりました。

なお、子会社が内国法人であれば無条件で対象外というわけではなく、子会社が内国法人の場合でも、当該子会社株式の取得以前に外国法人(または非居住者)が10%超保有していた場合には、今回の減額措置の対象になっています。当該措置の趣旨は現在のところ明らかになっていませんが、外国法人株主等が内国法人の株式を売却した際に発生する売却益は日本で課税されないケースがあるため、当該外国法人株主等の持株比率が10%超の場合は影響が一定程度あるとみなして、当該措置の対象としているのではないかと考えられます。

(2)改正の概要

本改正では、50%超の支配関係を有する一定の子会社(主に外国法人子会社)から子会社株式の帳簿価額の10%超の配当を受けた場合、当該配当金額のうち益金不算入相当額を子会社株式の帳簿価額から減額する措置が講じられます。

<対象となる子会社>

以下の法人を除き、配当決議日で50%超を保有されている会社が対象となります。主に外国法人子会社が想定されています。

① 設立日から50%超の支配関係発生日までの間に、90%以上の株式等を内国法人・居住者等に保有されている内国法人

② 50%超の支配関係発生日から10年経過した法人

<対象となる配当>

以下の場合を除き、子会社株式の帳簿価額の10%超の配当を実施した場合に対象となります(金銭以外の配当、みなし配当を含む)。

① 50%超の支配関係発生以後に増加した利益剰余金の額より小さい場合

② 事業年度内の配当金額の合計が2,000万円以下の場合

(3)適用年度

大綱には記載がないものの、令和2年4月1日以後に開始する事業年度から適用となるものと思われます。

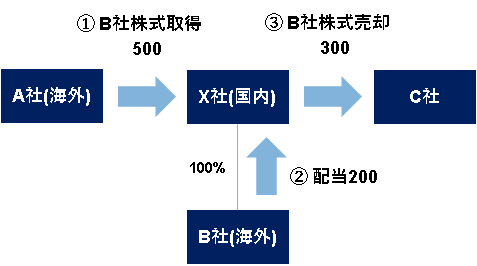

(4)数値例(イメージ)

<前提条件>

① 内国法人であるX社は、x-2年に外国法人A社から外国法人B社の株式を500で取得

② 2年後、X社における経営方針の転換により、x年にB社株式の売却を決定し、事前に配当で200のキャッシュを吸い上げる

③ その直後に、B社株式をC社に300で売却

<税務処理-改正前>

②配当時: 益金算入10(200×5%)、益金不算入190

③売却時: 株式売却損 ▲200

<税務処理-改正後>

②配当時: 益金算入10(200×5%)

残りの190はB社株式の帳簿価額から減額

③売却時: 株式売却損 ▲10(300-(500-190))

3.本改正を受けてM&A実務で想定される留意点

事前配当+子会社株式売却スキームの場合、配当額が多額になることが多いことから、当該スキーム検討の際、本改正の対象になるかどうかの確認が最も重要になると考えられます。

M&A実務において、本改正の対象になる可能性がある取引は、例えば以下の取引が想定されます。

(1)海外子会社株式の売却(10年未経過)

内国法人が、外国法人から50%超の外国法人株式を取得してから10年経過前に事前配当した上で売却する場合は、本改正の対象となり、改正前では享受できた売却損益圧縮(売却損の損金算入)の効果を享受できなくなると想定されます。

(2)国内子会社の株式売却(10年未経過、旧外国法人株主10%超)

50%超保有している内国法人子会社からの配当であったとしても、設立日から支配関係発生前までに外国法人(または非居住者)が当該子会社株式の10%超を保有していた場合には、本改正の対象になると想定されます。

外国法人・非居住者が直接保有しているケース以外にも、例えば、国内のファンドが海外SPCを使って内国法人子会社の株式を50%超保有していた時期がある場合等も該当する可能性があるため、注意が必要です。

そのため、実務上は、まずは支配関係発生日から10年経過しているかどうかを確認し、経過していない場合には、設立日からの株主構成の変遷を把握した上でスキームを検討する必要があると考えられます。

4.おわりに

本改正は、事前配当+子会社株式売却スキームのうち、主に外国法人子会社を利用した国際的な租税回避へ対応するための改正ではあるものの、過去に外国法人・非居住者に10%超の株式を保有されていた内国法人子会社についても対象になるため、国内のM&A実務にも少なからず影響を与える改正になると考えられます。

M&A実務上は、事前配当+子会社株式売却スキームを検討する際には、今後明らかになる各要件の具体的な適用範囲や減額する帳簿価額の計算方法、税務上の処理等(※)を踏まえて、慎重に判断する必要があります。

※(例示)

- 90%以上の株式等を内国法人・居住者等が保有していたことの具体的な判定方法

- 子会社株式帳簿価額の減少額の具体的な計算方法

- 税務上の処理(減額する際の仕訳等)

GCA税理士法人では、M&A関連税制、グループ内組織再編及び事業承継M&A等に関するポイントコンサルティングをお請けいたしております。ご関心のある方は、お気軽にお問い合わせ下さいませ。

ここに記載されている情報は概略的な情報を提供する目的で作成されたものです。したがって一般的な参考目的の利用に限られるものとし、

個別にプロフェッショナルからのアドバイスを受けることなく本書の情報を基に判断し行動されないようにお願いします。

本書に含まれる情報は正確性、完全性、目的適合性その他いかなる点についてもこれを保証するものではありません。

本書に含まれる情報に基づき行動または行動をしないことにより発生した結果について、GCA税理士法人はいかなる責任、義務も負いません。

お問い合わせ:

GCA税理士法人

〒100-6230

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス丸の内30階

TEL:03-6212-1850 (代表)

E-mail:info@gcatax.com

http://www.gcatax.com/