平成29年度税制改正とM&A実務における留意点

1. はじめに

昨年12月8日に公表された『平成29年度税制改正大綱』は、M&A実務に携る者にとって驚きをもって受け止められるものでした。

組織再編関連でスピンオフ税制が導入されることは事前に想定されていましたが、組織再編税制創設以来厳守されてきた税制適格要件の「金銭等不交付要件」が一部緩和される他、株式併合や株式等売渡請求等の所謂「スクイーズアウト」に係る税務上の取扱いが金銭交付型株式交換と平仄を合わせる形で組織再編税制として組み込まれる等、組織再編税制が大きく見直される内容となっています。

また、連結納税適用会社がM&Aを実施する際の最大のネックとなっていた、対象会社が連結納税グループ入りする際の「自己創設のれん」の時価評価が廃止になる他、適格スクイーズアウトにより完全子会社化された法人は、そもそも時価評価の対象外となるとともに、繰越欠損金の持ち込みについても緩和される等、改正後は、連結納税適用会社によるM&Aがこれまで以上に活発化することが予想されます。

平成29年度改正における組織再編関連の主な改正事項は下記の通りですが、本号では、その中から、スクイーズアウト関連税制の整備と連結納税制度改正に伴うM&A実務での留意点を確認するとともに、事業承継M&Aへの追い風となる税制適格要件(グループ内再編における支配関係継続要件)の改正内容について解説致します。

-

- スピンオフ税制の導入

- スクイーズアウト関連税制の整備【本号】

- 連結納税制度加入等に伴う時価評価制度の見直し【本号】

- グループ内分割における支配関係継続要件の緩和【本号】

- 共同事業再編における株式継続保有要件の緩和

- 資産調整勘定の償却計算の見直し

- 繰越欠損金の制限措置等の見直し

2. スクイーズアウト関連税制

これまで、スクイーズアウトにおいて利用されてきた手法は、全部取得条項付種類株式、株式併合そして株式等売渡請求のいずれかであり、金銭交付型の組織再編(株式交換、吸収合併)が活用されることは殆どありませんでした。

これは、金銭を対価とする組織再編は、組織再編税制における適格要件を満たすことができず、対象会社において時価評価課税等の問題が生じてしまうことが大きなネックとなっていたためです。

平成29年度税制改正では、スクイーズアウトの各手法に係る税務上の取扱いの平仄を合わせるべく、金銭を対価とする組織再編に係る適格要件を一部緩和するとともに、これまで組織再編税制の枠外であった全部取得条項付種類株式、株式併合及び株式等売渡請求による完全子会社化を組織再編税制に組み込む(株式交換と同列とする)見直しが行われます。尚、これらの改正は、平成29年10月1日以降に行われるスクイーズアウト(金銭を対価とする組織再編)に適用されることとなります。

(1) 対価要件(金銭等不交付要件)の緩和

組織再編税制創設以来、税制適格要件共通の大原則として厳守されてきた「金銭等不交付要件」が、スクイーズアウト関連税制の整備の一環として、吸収合併と株式交換に限り緩和されることとなりました。従って、会社分割における「金銭等不交付要件」は従来通り維持されますので、留意する必要があります。

具体的には、合併法人又は株式交換完全親法人が被合併法人又は株式交換完全子法人の発行済株式の3分の2以上を有する場合、少数株主に対して金銭等を交付したとしても対価要件を充足することとなります。

(2) スクイーズアウトは株式交換“等”として適格要件を統一

従来、全部取得条項付種類株式や株式等売渡請求によるスクイーズアウトの場合において、税務上の観点からその後の対象会社における事業の継続や二次再編について検討する特段の必要はありませんでした。

しかしながら、今後はこれらのスクイーズアウトは組織再編税制(50%超100%未満の株式交換と同一の税制適格要件(下記参照))に服することになり、もし当該適格要件が充足されない場合は、対象会社が保有する一定の資産について時価評価課税の対象となることとなります。

◆事業継続要件

完全子法人の株式交換等の直前に行う事業が引き続き行われることが見込まれていること

◆従業者継続要件

株式交換等の直前の完全子法人の従業者の総数のうち、概ね80%以上の者が完全子法人の業務に引き続き従事することが見込まれていること

◆完全親法人との支配関係継続要件

株式交換等に係る完全親法人と完全子法人との間の支配関係が株式交換等の後においても継続することが見込まれていること

(3) M&A実務における留意点

これまで、対象会社での課税の観点から、スクイーズアウトの手法として金銭交付型株式交換は殆ど利用されてきませんでしたが、上記の通り、その他のスクイーズアウトの手法と税務上の取扱いが統一※されることとなったため、今後は会社法の手続の観点からスクイーズアウトの手法が選択されることとなり、端数処理を要しない金銭交付型株式交換の活用が増えることが想定されます。

また、全部取得条項付種類株式、株式併合そして株式等売渡請求によるスクイーズアウトが組織再編税制に組み込まれたため、改正後は、これらの手法を活用する場合においても、企業グループ内株式交換と同様の適格要件を充足しているかについての検討が必要になることに留意する必要があります。

≪スクイーズアウト関連税制の概要≫

※ 税制改正大綱にて、全部取得条項付種類株式に係る定款変更決議に反対する株主による買取請求について「みなし配当」を生じさせず「譲渡損益課税」に一本化する旨の記述がありますが、金銭交付型株式交換に反対する株主による買取請求に係る取扱いについては、現行通り「みなし配当課税」の対象となるか、その他のスクイーズアウト手法との平仄をとり「譲渡損益課税」に一本化されるか、改正税法施行令の内容を確認する必要があります。

3. 連結納税制度の見直し

(1) 時価評価対象資産の範囲

現行の連結納税制度においては、新たに連結納税を開始する場合の子法人若しくは新たに連結納税グループに加入する子法人が、一定の時価評価非適用法人に該当しない場合は、その有する一定の資産について時価評価課税を行うこととされています。そして、その時価評価対象資産には、所謂「自己創設のれん」も含まれると考えられており、連結納税適用会社がM&Aを行う際の大きなネックとなっています。

平成29年度税制改正では、連結納税の開始若しくは連結納税グループへの加入に伴う資産の時価評価制度、及び非適格株式交換等に係る完全子法人等の有する資産の時価評価制度が下記のように見直され、結果として、「自己創設のれん」が時価評価の対象とならないことが明らかとなりました。

【時価評価対象資産の足切り基準(現行)】

「含み損益」が当該子法人の資本金等の額の2分の1又は10百万円のいずれか少ない金額に満たないものは時価評価の対象外

【同上(改正後)】

「帳簿価額」が10百万円未満のものは時価評価対象外

(→「自己創設のれん」は帳簿価額がゼロのため、時価評価対象外に)

(2) 時価評価非適用法人の範囲拡大

現行法上、連結納税制度適用会社が全部取得条項付種類株式、株式併合及び株式等売渡請求によるスクイーズアウトによって買収対象会社を完全子法人とした場合、対象会社は時価評価非適用法人には該当しないため、その有する一定の資産について時価評価課税の対象となるとともに、繰越欠損金も切捨てられることとなっています。

平成29年度税制改正では、「2.スクイーズアウト関連税制」で見た通り、これまで組織再編税制の対象外であった、全部取得条項付種類株式、株式併合及び株式等売渡請求によるスクイーズアウトが組織再編税制に組み込まれたことに伴い、税制適格要件を満たすスクイーズアウトによって完全子会社となった法人について、連結納税の開始又は連結納税グループへの加入に伴う資産の時価評価の対象法人から除外するとともに、個別所得の金額を限度として繰越控除が可能な繰越欠損金(特定連結欠損金)として連結納税に持ち込むことが可能となります。

(3) 連結納税制度の活用が拡がる可能性

これまで、100%未満の子会社を有する連結納税適用会社(親法人)が、時価評価を避け、かつ当該子会社が有する繰越欠損金を残したまま完全子会社化(連結納税グループへの加入)を図る場合のスキームは、実質的に、自社の株式を対価とする適格株式交換に限定されてきたため、希薄化等を考慮し、手つかずとなっているケースが多いものと想定されます。

改正後は、現金を対価とした完全子会社化によっても、時価評価課税の対象とならず、特定連結欠損金としての持込みが可能となる場合が増えるため、連結納税グループ対象会社の拡大や新たに連結納税制度を導入する等、連結納税制度の活用が拡がる可能性が高いと考えられます。

尚、上記(1)及び(2)の改正は、平成29年10月1日以降の組織再編について適用されることとなります。

4. 分割型分割の適格要件緩和と事業承継M&A

平成29年度改正では、株式交換や吸収合併における対価要件に加え、支配関係継続要件及び株式継続保有要件の一部、その他連続する再編が見込まれる場合の適格要件が緩和されます。

ここでは、その中でも、近年活況を呈している事業承継M&Aを後押しする可能性のある、「グループ内分割型分割における支配関係継続要件」に係る改正の内容についてご紹介致します。

(1) グループ内分割型分割に係る適格要件の緩和

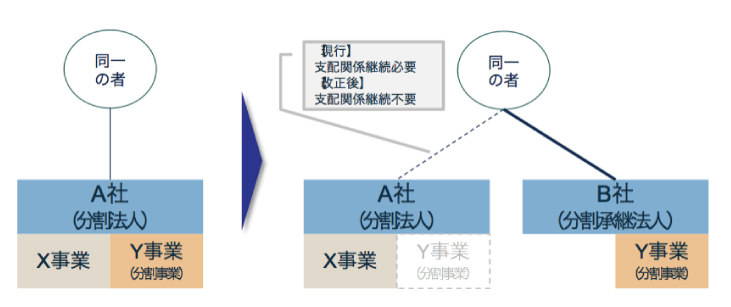

現行法では、「同一の者」に支配されるグループ内における分割型分割を行う場合、分割後も、「同一の者」と分割法人及び分割承継法人との(三者間の)支配関係が継続する見込みであること、が求められていますが、改正後は、「同一の者」と分割承継法人との支配関係が継続するのみでよく、たとえ「同一の者」と分割法人との支配関係が継続しなくとも、税制適格分割として扱われることとなります。

(2) 「同一の者」には個人も該当

現行の組織再編税制上、「同一の者」には「法人」のみならず「個人(及びその親族)」も該当するため、個人(及びその親族)を頂点とする企業グループにおいても、(他の要件を満たすことにより)分割型分割による事業の移管を税制適格の範疇の中で実施することが可能となっています。

(3) 事業承継M&Aへの活用可能性

上記の通り、現行法では、「同一の者」に支配される企業グループ内において分割型分割を行う場合は、分割後も、「同一の者」と分割法人及び分割承継法人との(三者間の)支配関係が継続することが見込まれている必要があります。

従って、個人(及びその親族)を頂点とする企業グループが事業承継M&A(上図ではX事業の売却)の準備として一部事業を切り出し(Y事業をB社として分割)、その後直ちにX事業が残ったA社を外部に売却すると、三者間の関係継続要件を満たすことができず、Y事業の分割は非適格再編(時価譲渡)となってしまいます。

しかし、今回の改正後は、残す事業(Y事業)を分割型分割によって分割承継法人(B社)に移管し、譲渡対象事業(X事業)を分割法人(A社)に残し、その後分割法人(A社)を外部に売却したとしても、「同一の者」と分割法人(A社)との関係継続が求められないため、Y事業の分割は税制適格要件を満たすこととなります。

所謂オーナー会社では、複数の事業を同一の法人格で営んでいるケースが多いため、このように事業承継M&Aの前に譲渡対象外事業を非課税で切り離すことができるようになる今回の改正は、実務的に非常に有意義な改正と言えます。

分割型分割が非適格となる場合、分割法人にて分割承継事業に係る譲渡損益課税が生ずることに加え、分割法人の株主に対して、分割承継事業の時価に基づくみなし配当課税が行われますが、「個人」を頂点とする分割型分割の場合、個人株主がみなし配当課税の適用を受け、最高税率約50%(配当控除後ベース)までの税負担が生ずる可能性があるため、適格分割にてグループ内の事業移管ができる「恩恵」は受取配当益金不算入制度のある「法人」を頂点とする場合に比して大きいと言えます。

尚、税制改正大綱の文言からは、「同一の者」と分割承継法人との間の関係継続性として完全支配関係まで要求しているのか、若しくは50%超の支配関係が継続することで足りるのか、また、ここでいうグループ内分割型分割は、新設分割のみを前提としているのか、若しくは他のグループ法人への吸収分割も含まれるのか等、改正税法及び改正政令の内容を確認する必要があります。また、本改正は、平成29年10月1日以降の組織再編について適用されることとなります。

5. おわりに

平成29年度税制改正ではM&A実務への影響が大きい組織再編関連制度の見直しが目白押しとなっています。現在検討中の再編案件につきましても、関連する改正事項の内容及び適用時期を考慮しながら、実行のタイミングやスキームについて今一度見直して頂くことをお薦め致します。

GCA税理士法人では、M&A関連税制の改正に係る社内勉強会や事業承継M&A等に関するポイントコンサルティングをお請け致しております。ご関心のある方は、お気軽にお問い合わせ下さいませ。

次号のコラムでは、外国子会社合算税制(タックスヘイブン対策税制)等、本号では触れられなかった重要改正項目について、引き続きM&A実務の観点から解説致します。

ここに記載されている情報は概略的な情報を提供する目的で作成されたものです。したがって一般的な参考目的の利用に限られるものとし、個別にプロフェッショナルからのアドバイスを受けることなく本書の情報を基に判断し行動されないようにお願いします。本書に含まれる情報は正確性、完全性、目的適合性その他いかなる点についてもこれを保証するものではありません。本書に含まれる情報に基づき行動または行動をしないことにより発生した結果について、GCA税理士法人はいかなる責任、義務も負いません。

GCA税理士法人

〒100-6230

東京都千代田区丸の内1-11-1 パシフィックセンチュリープレイス丸の内30階

TEL:03‐6212‐1850 (代表)

E-mail:info@gcatax.com

http://www.gcatax.com/