平成29年度税制改正とM&A実務における留意点

1. はじめに

昨年12月8日に公表された『平成29年度税制改正大綱』では、かねてより大幅な見直しが見込まれていた外国子会社合算税制(所謂タックスヘイブン対策税制)に係る改正の枠組みが明らかとなりました。

欧米諸国の一部の多国籍企業による、課税ルールの隙間やミスマッチを巧みに利用した利益そのものを「消失」させたり、企業が経済活動をほとんど若しくは全く行っていない無税/低税率国へ利益を「移転」させてしまう活動(「税源浸食と利益移転(BEPS)」)が世界的に問題視され、経済協力開発機構(OECD)は2013年にBEPS行動計画を発表しました。

これを受けて、来年度の税制改正では「外国子会社の経済実態に即して課税すべき」とのBEPSプロジェクトの基本的考え方を踏まえ、経済実体が無い「受動的所得」を積極的に合算対象とする一方で、実体のある事業からの所得であれば、子会社の税負担率にかかわらず合算対象外とする方向で改正されますが、実質的にトリガー税率の考え方が残される等、企業の事務負担軽減の観点から現行制度の枠組みが随所に活かされています。

本号では、外国子会社合算税制の改正内容を概観するとともに、前号に引き続き、組織再編関連に係る主な改正事項(下記参照)のうち、新たに導入されるスピンオフ税制及び共同事業再編における株式継続保有要件の緩和に係る改正内容についても解説致します。

-

- スピンオフ税制の導入【本号】

- スクイーズアウト関連税制の整備(前号)

- 連結納税制度加入等に伴う時価評価制度の見直し(前号)

- グループ内分割における支配関係継続要件の緩和(前号)

- 共同事業再編における株式継続保有要件の緩和【本号】

- 資産調整勘定の償却計算の見直し

- 繰越欠損金の制限措置等の見直し

2. 外国子会社合算税制改正内容

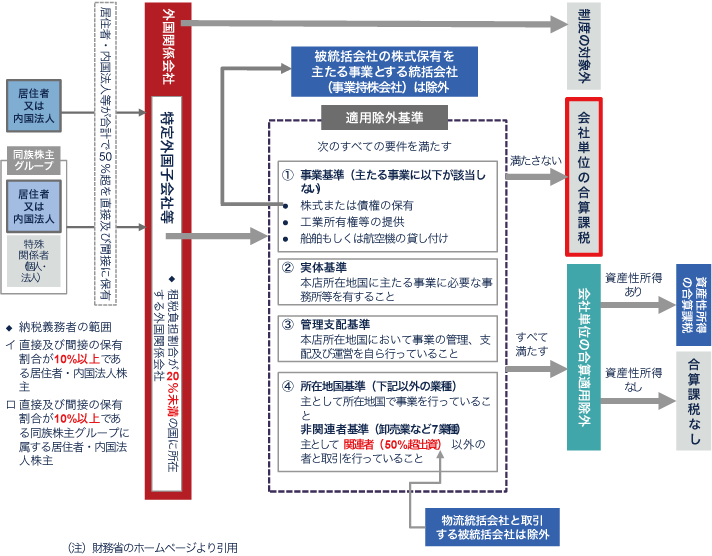

現行の外国子会社合算税制の適用判定の流れは下図の通りです。

具体的には、租税負担割合が20%未満の国に所在する「外国関係会社」は「特定外国子会社」に該当し、四つの「適用除外基準」を全て満たさない限り、「会社単位の合算課税」の対象となる一方、租税負担割合が20%以上の国に所在していれば、たとえ事務所等を有しないペーパーカンパニーが得た配当やロイヤリティ等の受動的な収入であっても、合算課税の対象から外れていました。

そこで、今回の改正では、これまで外国子会社合算税制の適用対象外であった租税負担率20%以上30%未満の外国関係会社についても、ペーパーカンパニーや実質的なキャッシュボックスに該当すれば、会社単位での合算課税の対象とされることとなりました。

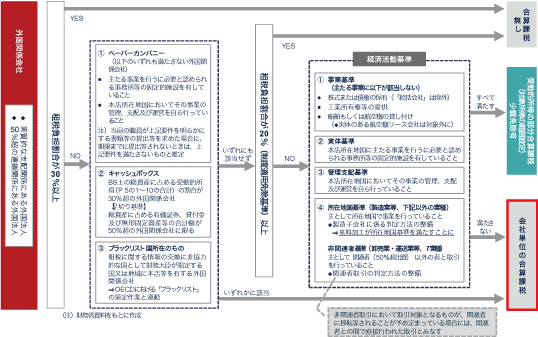

つまり、改正後は、租税負担割合が30%以上であれば自動的に制度の適用対象外、20%以上30%未満であればペーパーカンパニー等への該当有無に関するチェック対象に、そして、20%未満の外国関係会社については、これまで通り実体のある事業からの所得か否かの判定(従来の「適用除外基準」を見直した「経済活動基準」による判定)を行うこととなるわけです。

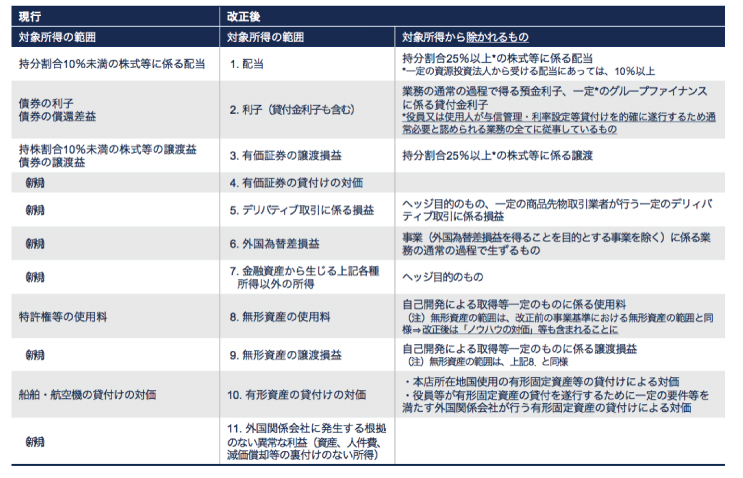

また、現行制度においても租税負担割合が20%未満の全ての外国関係会社について合算対象とされてきた、無形資産に係るロイヤリティ等の「資産性所得」については、「受動的所得」としてその対象範囲を拡充する改正が行われます。

(1) 外国関係会社の判定基準

改正後の判定フローは上図の通りですが、個別の制度についても重要な改正が見込まれており、その一つが「外国関係会社」の範囲の見直しです。

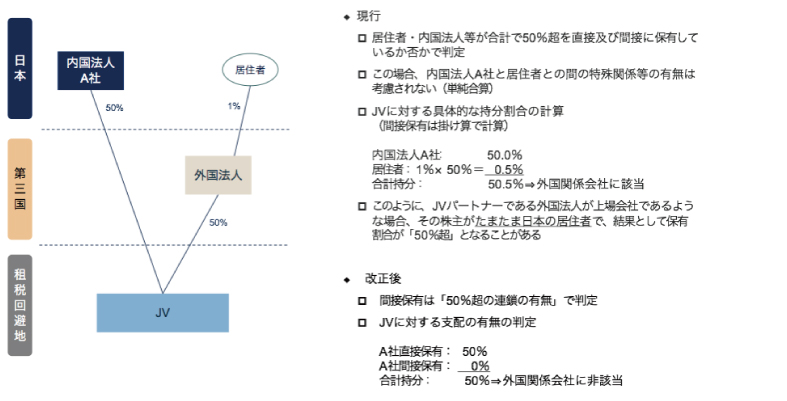

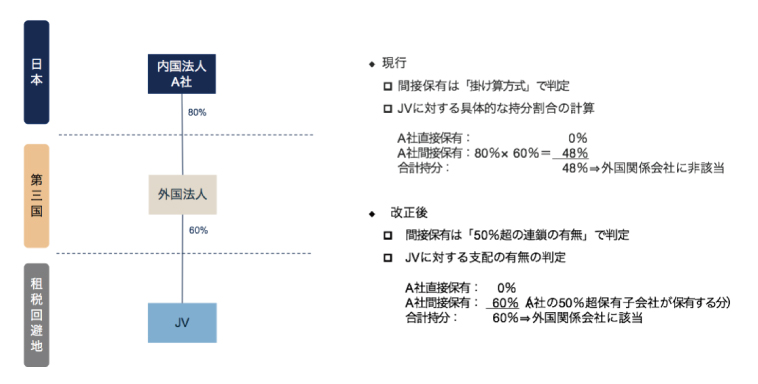

現行制度は形式基準を採用しており、「居住者及び内国法人が有する直接及び間接の保有割合が合計で50%を超える」場合、つまり、たとえ全く資本関係の無い複数の第三者で、各当事者のいずれもその外国法人を支配していないとしても、居住者と内国法人の保有割合を単純合算して50%を超えれば「外国関係会社」に該当することとなっています。

この点が最も問題となるのは、日本企業(内国法人)が外国企業との50:50のジョイントベンチャーを組成するケースです。つまり、一見すると内国法人の保有割合は50%以下のため、外国関係会社には該当しないように見える場合においても、JVの相手方の外国企業の株主に日本人(居住者)若しくは内国法人が含まれていれば、「直接及び間接の保有割合の合計」が50%を超えてしまうこととなり、単独では支配権を有していないにも拘わらず、外国子会社合算税制の対象となることがありました。

この点は以前より改善が求められていた課題でしたが、改正後は、「50%超の連鎖の有無」で判定されることとなるため、JVの相手先の株主までチェックする必要は無くなることとなります。

一方で、現在は「掛け算方式」で判定しているために、実質的には支配しているものの間接保有割合が50%以下となり外国関係会社に該当していなかった孫会社について、「50%超の連鎖方式」により新たに外国関係会社に該当することがあることには注意が必要です。

この他、今回の改正では、外国関係会社の判定に新たに「実質支配基準」が導入され、たとえ形式的な持分はゼロだったとしても、「内国法人等がその外国法人の残余財産の概ね全部を請求できる等」の実質的な支配関係があるSPC等が合算課税の対象となります。

(2) 受動的所得

従来より、その所得の性質に着目して、適用除外基準の充足状況に拘わらず、租税負担割合が20%未満の外国関係会社が得る「資産性所得」を合算課税の対象としてきましたが、今回の改正では、その範囲を拡大し「受動的所得」として再整理するとともに、租税負担割合が20%以上30%未満の外国関係会社が事実上のキャッシュボックスに該当するか否かの判定指標として利用されることとなりました。

上記の通り、現行制度では、純投資としての蓋然性が高い持株割合10%未満の株式等に係る配当や譲渡益が「資産性所得」として合算課税の対象となっていましたが、改正後は、持株割合が25%未満までに拡大されます。また、一定のグループファイナンスは除かれるものの新たに貸付金利子が対象となる他、使用料が「受動的所得」となる無形資産の範囲にノウハウの対価が含まれることになります。さらに、これまでの「資産性所得」には無かった新しい概念である「外国関係会社に発生する根拠のない異常な利益」も「受動的所得」とされる点にも留意が必要です。

(3) 実務における留意点

日本企業の中には、中国や東南アジアの企業を対象とした投資持分について、外国子会社配当益金不算入制度の適用を踏まえ、日本の親会社にて25%以上保有しつつ、ガバナンスの観点から香港やシンガポールの現地子会社にも持分の一部を保有させているケースがありますが、税率が20%未満の国に所在する現地法人による保有割合が25%未満である場合、改正後は現地法人が得る配当等が合算課税の対象となりますので、現在の保有形態を確認し、場合によっては親会社若しくは現地法人に集約する等の対応をとることも検討すべきと考えられます。

尚、本改正は、外国関係会社の平成30年4月1日以後開始事業年度より適用されることとなります。

3. スピンオフ税制

「攻めの経営」を促すコーポレートガバナンス税制整備の一環として、一部事業や子会社株式のスピンオフについて課税の繰り延べ措置の対象とする制度が、組織再編税制に組み込まれる形で導入されることとなりました。

具体的には、下記の三類型について税務上の手当てがなされます。

① 一事業部門の単独新設分割型分割

② 完全子法人株式の現物分配

③ ②が見込まれる単独新設分社型分割(関係継続要件)

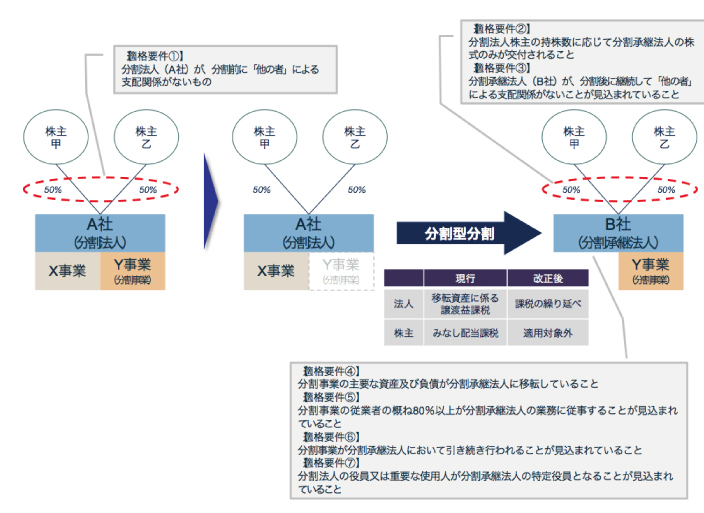

(1) 単独新設分割型分割に係る税制適格要件

スピンオフの一類型である「単独新設分割型分割」に係る税制適格要件は下図の通りですが、その大きな特徴は、分割元法人について、再編前は「他の者に支配されていないこと」が求められている一方で、再編後の支配関係にはなんら制約が設けられていない点です。

つまり、分割承継法人については、分割後も継続して「他の者による支配関係がないことが見込まれていること」が求められますが、分割法人の株主構成については自由に組み換えが可能となるわけです。

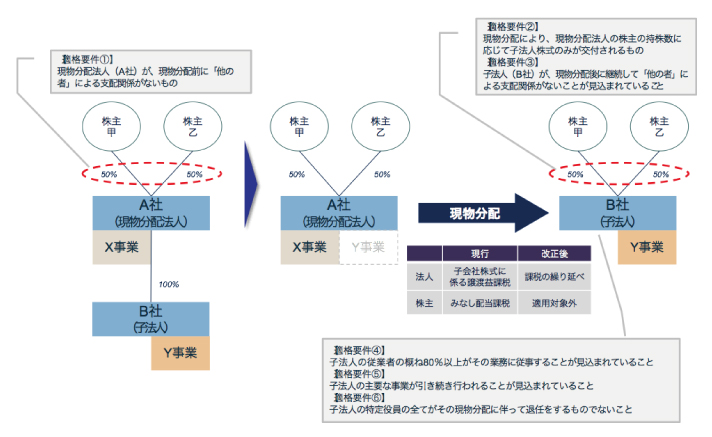

(2) 完全子法人株式の現物分配に係る税制適格要件

スピンオフのもう一つの類型である「完全子法人株式の現物分配」に係る税制適格要件も同様(下図参照)で、現物分配法人について、「他の者に支配されていないこと」が求められるのは、再編前に限られます。

(3) スピンオフ税制の活用局面(例)

スピンオフ税制の導入により、今後、我が国の上場企業においても、欧米企業のように事業単位での株主価値の最大化やコングロマリット・ディスカウントの解消を目指す動きが加速することが期待されますが、形式的には、連結売上高の減少や分離元企業に対価が入らない側面もあるため、活用の動きがどこまで拡がるか注目されるところです。尚、本税制は、このような典型的な上場企業によるスピンオフの他に、次のような局面での活用も考えられます。

① 企業再生型スピンオフ

上場企業の一部の事業が大幅に毀損したような場合に、成長性のある他の有望事業を単独新設分割型分割で切り出し、旧会社(分割元法人)を清算する「企業再生型」のスピンオフが考えられます。十数年前のゼネコンの再生事案では、当時(現行)の税制適格要件を充足するために、一旦、分割承継法人を旧会社の子会社とするスキームが採用されていましたが、今回の改正により旧会社からの完全な切り離しが可能となります。

② JVの一部解消

50:50のJVを組成している甲と乙が、その一部の事業(X事業)についてJVを解消し一方の当事者(甲)が単独で運営を行うこととしたい場合、課税負担無くJVとして継続する事業(Y事業)をスピンオフにて切り出し、JVを解消する事業(X事業)を残した分割法人(現物分配法人)の株式を甲が引き取ることができます。

③ 事業承継M&Aの準備

前号にて「グループ内分割型分割に係る支配関係継続要件」の緩和が事業承継M&Aを後押しすることとなる点について触れましたが、スピンオフ税制にも同様の効果があります。

つまり、支配株主はいないものの少数の個人株主がその株式の大半を保有している非上場企業において、事業承継M&Aに先立ち譲渡対象外の事業をスピンオフ税制を活用して切り離し、残った分割法人株式を売却することで、累進課税の対象となる「みなし配当」課税の適用を受けることなく、事業承継M&Aを実行することができるということです。

4. 同事業再編に係る株式継続保有要件の緩和

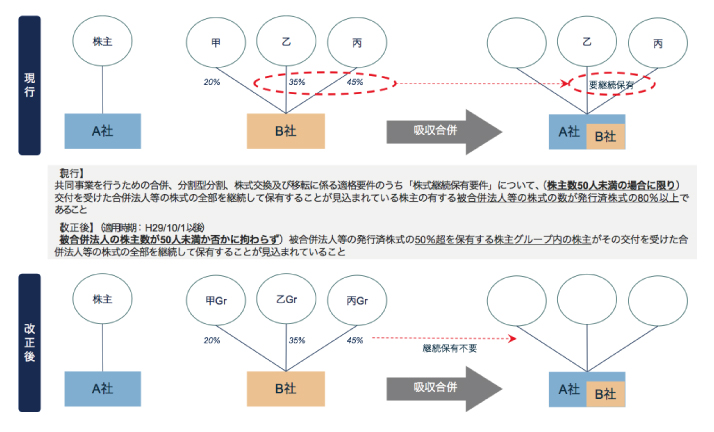

平成29年度改正では、共同事業を行うための吸収合併や株式交換等に係る適格要件のうち「株式継続保有要件」が改正され、被合併法人等の株主にその株式の50%超を保有する株主グループがいなければ、株主数にかかわらず、合併法人等の株式に係る継続保有が不要となります。

現行制度では、被合併法人等の株主数が50人未満の場合に限り、交付を受けた合併法人等の株式の「全部」を継続して保有することが見込まれている株主が有する被合併法人等の株式の数が発行済株式の80%以上であることが求められています。つまり、下図上段の乙と丙(合計で被合併法人の発行済株式の80%を保有)は、合併等の後の合併法人等の株式を1株たりとも売却することができませんでした。

しかし、改正後は、被合併法人等の50%超の株式を保有する株主グループがいなければ、合併等の後の合併法人等の株式を継続保有する必要がなくなります。

これまで、上場企業が、比較的少数の株主で構成される非上場企業を「株式」対価で吸収合併若しくは完全子会社化(株式交換)しようとしても、この「株式継続保有要件」を充足することができず、非適格再編となっていましたが、改正後は、株主数は比較的少数なるも支配株主グループが存在しない非上場企業について、「上場株式」を対価としたM&Aが行い易くなるものと考えられます。

尚、本改正は、平成29年10月1日以降の組織再編について適用されます。

5. おわりに

前号に引き続き、平成29年度税制改正の内容について見てきましたが、本日時点ではまだ政省令が公布されておらず、取扱いの詳細が明らかとなっていない事項も多数ありますので、改正法成立後、重要項目については、適宜コラムにてアップデート致します。

GCA税理士法人では、M&A関連税制の改正に係る社内勉強会や事業承継M&A等に関するポイントコンサルティングをお請け致しております。ご関心のある方は、お気軽にお問い合わせ下さいませ。

ここに記載されている情報は概略的な情報を提供する目的で作成されたものです。したがって一般的な参考目的の利用に限られるものとし、個別にプロフェッショナルからのアドバイスを受けることなく本書の情報を基に判断し行動されないようにお願いします。本書に含まれる情報は正確性、完全性、目的適合性その他いかなる点についてもこれを保証するものではありません。本書に含まれる情報に基づき行動または行動をしないことにより発生した結果について、GCA税理士法人はいかなる責任、義務も負いません。

GCA税理士法人

〒100-6230

東京都千代田区丸の内1-11-1

パシフィックセンチュリープレイス丸の内30階

TEL:03‐6212‐1850 (代表)

E-mail:info@gcatax.com

http://www.gcatax.com/