株式対価M&Aに係る課税の繰延制度の創設

1. はじめに

平成30年度税制改正において、株式対価M&Aに係る株主の株式譲渡益課税の繰延制度が創設され、自社株対価TOB実施の期待が高まっています。自社株対価TOBといえば、平成23年度の産業活力再生特別措置法(以下、産活法)改正により、会社法上の現物出資規制や有利発行規制等が緩和されましたが、当該特例が活用された実例はありません。

今回の税制改正により、自社株対価TOBの実施ハードルが緩和されたのに加えて、産業競争力強化法の改正により、自社株対価TOB以外の株式対価M&Aの活用場面が広がります。

本稿では、株式対価M&Aに係る平成30年度税制改正及び産業競争力強化法の改正の内容および当該改正がM&A実務に与える影響について解説致します。尚、本文中、意見にわたる部分は、筆者の個人的な見解となります。

2. 平成23年度産活法改正

上述の通り、平成23年度の産活法の改正により、従前は自社株対価TOBを実施するにあたり検討を要していた会社法上の問題点に対して、以下の特例が創設されました(平成26年度以降は産活法廃止に伴い、産業競争力強化法において同様の定めがあります。)。

-

自社株対価TOBは買付者にとって現物出資に該当するため、会社法上、原則として検査役の調査が必要とされるが、特例適用により不要となる

-

TOB決済日における対象会社株式の価額が募集事項として定めた価額に著しく不足するときは、当該価額の決定に関与した買付者の取締役等や応募株主は、会社法上、原則として買付者に対してその不足額を支払う義務(不足価額填補責任)を負うが、特例適用により当該義務を負わないこととなる

-

TOB の対価にプレミアムを上乗せする場合には、会社法上、「特に有利な金額」による募集株式の発行に該当する場合があり、株主総会の特別決議が必要となるが、特例適用により、一定の簡易要件(「応募株主に交付する買付者の株式数に1 株当たり純資産額を乗じて得た額」が「買付者の純資産額」の5分の1を超えないこと)を満たした場合には、有利発行に係る株主総会決議が不要となる

当該産活法の改正により、日本企業による自社株対価TOB実施が期待されていましたが、現在まで当該特例が活用された実例はありません。これは、以下のように税務上の取扱いがその理由とされてきましたが、これらのハードルが平成30年度税制改正で解消されることになります。

-

対象会社株主に株式譲渡益課税が生じ、現金収入が無いにも拘わらず別途納税資金を確保する必要があるため、多くの株主が買収に応じない可能性がある

-

納税資金確保のため、対象会社株主が、交付される買付者株式を売却する可能性があり、株価下落リスクが生じる

3. 平成30年度税制改正

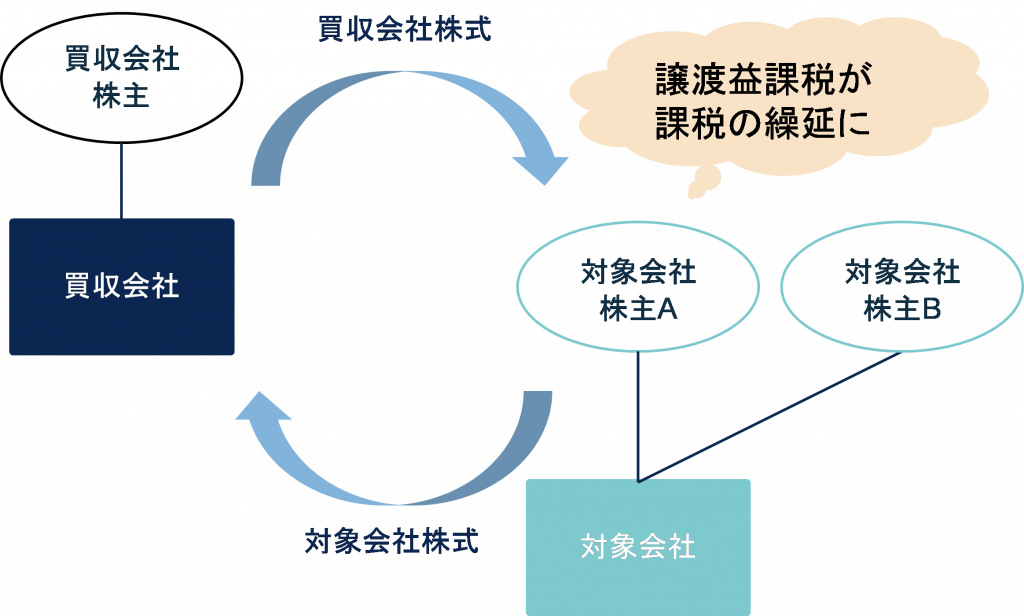

(1) 株式対価M&Aに係る課税の繰延制度の内容

平成30年度税制改正大綱及び同法律案によりますと、産業競争力強化法の「特別事業再編計画」の認定を平成33年3月31日までに受けた事業者の行ったその「特別事業再編計画」に基づく産業競争力強化法の「特別事業再編」により、株主がその有する株式を譲渡し、その認定を受けた事業者の株式の交付を受けた場合には、法人税及び所得税法上、その譲渡した株式の譲渡損益の課税を繰り延べることとされ、自社株対価TOB実施のハードルが1つ解消されたと言えます。

(2) 特別事業再編計画の内容

本課税の繰延制度の適用を受けるためには、産業競争力強化法の「特別事業再編計画」の認定を受ける必要があります。ここでいう「特別事業再編」とは、以下のいずれの要件も充足する再編をいいます。

-

事業者(株式会社に限る)がその(自社)株式のみを対価とすること

-

その株式対価が事業者の余剰資金(*1)を上回ること

-

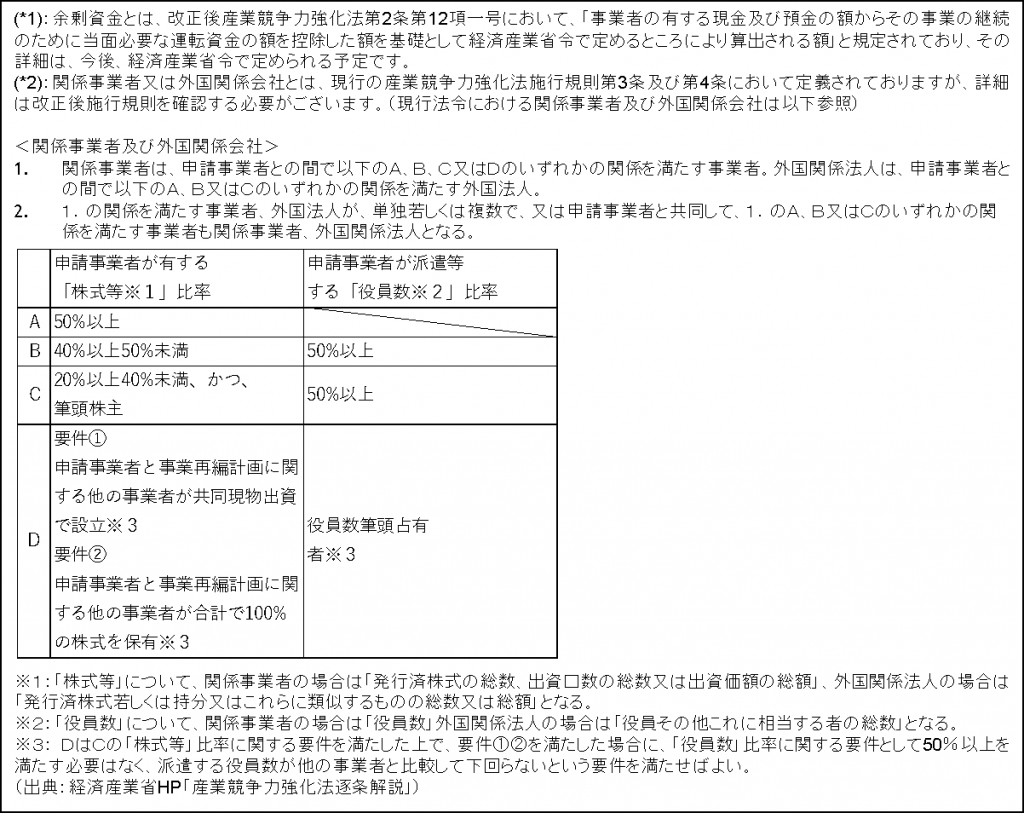

対象会社を産業競争力強化法における「関係事業者又は外国関係会社(*2)」(以下、子会社等)とすること

-

以下のいずれかの新事業活動を行うことにより、当該事業活動に係る商品又は役務の新たな需要を相当程度開拓するために行われること(詳細は省令等において定義される予定)

従って、以下のような再編は「特別事業再編」に該当しないため、本課税の繰延制度の適用対象外となる点に留意が必要になるものと考えます。

-

親会社株式を利用してその子会社が行う三角株式対価M&A

-

外国法人が買付者となる株式対価M&A

-

株式以外の対価が交付されるような株式対価M&A

-

自社の余剰資金で買収できる規模の株式対価M&A

また、仮に対象会社の株主が日本国外に所在する場合には、国外の法令に基づき現地で課税が行われる可能性も考えられます。従って、特に外国法人を買収するようなケースにおいては、個別の案件ごとに株主の所在地国の税制も含めた慎重な検討を要するものと考えます。

4. 産業競争力強化法の改正

税制改正に加えて、産業競争力強化法の改正も行われる予定であり、株式対価M&Aに関する主な項目として、以下の項目が改正されます。

-

従前は自社株対価TOBに限られていましたが、改正により、相対の株式対価M&Aにおいても会社法の規制緩和対象となります

-

従前は、対象会社を子会社等とする場合に限られていましたが、改正により、既存の子会社等の株式を追加取得する場合においても会社法の規制緩和対象となります

なお、既存の子会社等の株式を追加取得する場合は、改正産業競争力強化法の「特別事業再編」には該当しない(「事業再編」として取り扱われる)ため、会社法上の特例の適用対象にはなりますが、株式譲渡益課税の繰延制度の適用対象外となる点に留意が必要になります。

また、今回の産業競争力強化法の改正により、相対の株式対価M&Aも会社法の規制緩和対象となること、当該M&Aについても課税の繰延制度(平成30年度税制改正)の対象となることから、非上場企業に対する株式対価での買収が円滑化されることが期待されています。これにより、事業承継の手法が多様化する可能性が考えられます。

5. おわりに

株式対価M&Aは、自社の現金を使用せずに他社を買収できるため、手元資金に余裕のない新興企業等にとって、大規模な買収が行いやすくなる等の意義があり、欧米では一般的となっているM&A手法です。今回の改正が、日本企業によるM&Aの促進に繋がり、ひいては、日本企業のグローバルにおける競争力向上に繋がることを期待しています。

GCA税理士法人では、M&A関連税制、グループ内組織再編及び事業承継M&A等に関するポイントコンサルティングをお請け致しております。ご関心のある方は、お気軽にお問い合わせ下さいませ。

ここに記載されている情報は概略的な情報を提供する目的で作成されたものです。したがって一般的な参考目的の利用に限られるものとし、個別にプロフェッショナルからのアドバイスを受けることなく本書の情報を基に判断し行動されないようにお願いします。本書に含まれる情報は正確性、完全性、目的適合性その他いかなる点についてもこれを保証するものではありません。本書に含まれる情報に基づき行動または行動をしないことにより発生した結果について、GCA税理士法人はいかなる責任、義務も負いません。

GCA税理士法人

〒100-6230

東京都千代田区丸の内1-11-1 パシフィックセンチュリープレイス丸の内30階

TEL:03‐6212‐1850 (代表)

E-mail:info@gcatax.com

http://www.gcatax.com/